中国医美市场怎么就快全球第一大了?

抖音做电商不止要靠“兴趣”!快餐式内容是本地生活最大的拦路虎

2023年 10月 8日成都招聘app地推总监信息

2023年 10月 9日这一行利润主要集中在产业上游的材料和设备制造商。

拿瘦脸针来说,它的原材料是肉毒素,麻痹咬肌,从而瘦脸,官方名字叫注射A类肉毒毒素。

长期以来,拿到中国药品监督局批文的只有2款。分别是,国产兰州所的衡力(1997年获批)、英国艾尔建的保妥适(1998年获批的)。

过去一年,中国药品监督局一口气又批了2个。分别是,英国IPSEN药厂的吉适(2020年6月获批)、韩国Hugel 药厂的乐提葆(2020年10月获批)。

不管在海外成都艺星地推,还是在中国,研制这类有美容效果的产品和设备,都是更难的事。入行门槛比较高。和制药生意一样,它需要时间来研制和测试新的技术,前期耗费大量资金。

还是和卖药一样,一旦研制成功,获得监管部门批文,卖医美原材料也很赚钱,毛利率超过80%。这类公司目前把握着产业链的定价权。

卖玻尿酸的华熙生物和爱美客都已经在A股上市。眼馋的华东医药,趁着疫情,也低价收购了一波海外医美药品生产商和器械制造商。

药品耗材以及器械行业作为产业上游,壁垒高,盈利性强。目前,海外公司占市场份额大头,国产品牌存在较大的替代空间。

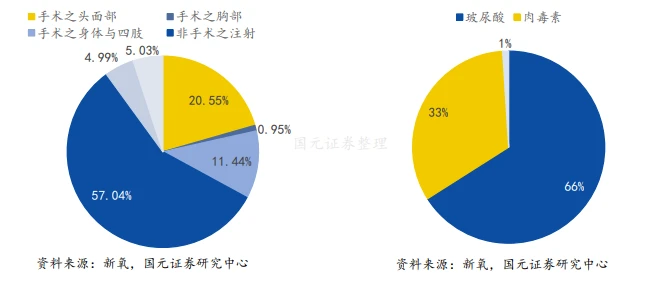

目前,中国都流行哪类医美项目?

面对有限的选择,获客能力再强的医美机构找厂商拿货时,也没太大议价能力。他们处在产业中游,集中度低、竞争激烈。为了节省成本,扩大利润空间,部分机构会寻找低价替代品。这替代品有时可能是假的。

这两年,第五代热玛吉是线上医美平台订单量增速最快的医美项目,去年一年翻了一番。除了效果还不错,成都市医疗美容产业协会副秘书长龚伟分析,激光美容行业已经好几年没爆款产品,一旦有了,经销商自然会全力炒作。

由于中国市面上还有没有获得准入资格的第五代热玛吉设备,消费者需要自行辨认真假。价格通常是重要的参考。

正规渠道购买进口第五代热玛吉( FLX)设备,要价65万元起步。为了抢热点,挣快钱,部分投机的医美机构会采购山寨设备,成本比做一次热玛吉的价格还低,在8000到1.8万左右。在经认证的美容机构做一次面部热玛吉,至少要花3万块左右。

假设备、假材料、假广告,医美机构为了赚钱,都有可能去做。甚至,连医美机构本身有时都是假的。而且由于成本低,利润高,一些黑诊所被罚完款,还会换个地方重头再来。

黑诊所通常地点隐蔽,宣传手段也多是人拉人,很少公开打广告。执法部门首先无法获得完整的黑诊所名单。另外,取证也难。“即便是美容器械,也多没有检测证明等材料,要界定是否为医疗器械都很难。”

中国医美机构绝大多数是小型民营诊所,其中6-8成可能是黑诊所

对消费者来说,筛选放心的医院成了难题。在执法过程中,广东省卫生监督所副所长温国明发现,在医生和医院资质公开可查的前提下,仍然有消费者掉入陷阱。

一种典型的模式是,美容院会给医美机构介绍客人,按销售额分成3成到9成。消费者被两头糊弄,资质不明之外,价格更不透明,被两层盘剥,现在甚至还要被骗感情。

小红书博主@琪琪,管这类通过美容院导流的医院,叫做渠道医院。

她发现,早期的销售套路很直接,“当你去做美甲,睫毛时,护理师会说自己最近做了个双眼皮,要不要也带你去看看?”现在,有一类新玩法是,“一些交友手机App里,销售会和女孩玩暧昧,然后暗示她们不够漂亮,带去做医美项目,之后拿销售分成。”

当线上医美平台抢机构资源时,地推专员们发现,在北京近万家美容、医美机构中,拥有正牌进口治疗设备和正规医生、还三证齐全(《医疗机构执业许可证》、上岗医生的医师资质、诊疗科目合法登记),这样的医美机构并不多。

买正规材料和设备,请有资质的医生,还要打广告,合规医美机构的毛利率约为30%。他们赚钱依赖渠道。国海证券调研各地区11家医美机构发现,过去5年,大陆的医美机构营销费用占比高达35%。而更成熟的香港地区市场该占比不到10%。

以玻尿酸为例,一家正规医美机构是怎么赚钱的?

莆田系医美机构崛起的过程中,百度竞价排名广告收入中,医美行业的贡献占比也排进了前五名。像百度这类为医美机构引导客流的公司,处在产业下游,更多合规的中小型医美机构正在将广告预算转向医美垂直平台。比如、新氧、更美、美呗等等。

这些医美平台抢走了百度的广告生意。德勤咨询调研发现,2019年起,百度引擎依赖大幅下降 10.2 %,医美平台投放大幅增加 15.6 %。

2021年3月23日,医美平台新氧发布2020年四季度财报。由于更多医美机构在新氧打广告,该季度总收入4.246亿元人民币,同比增长18.6%,季度毛利率为85.0%,与去年同期的83.7%基本保持不变。

简单来说,还处在成长期的中国医美行业,卖药的和卖广告的目前更赚钱。但暴利仍属于黑诊所。他们甚至让年轻人借高利贷整容,把医美做成传销生意。

而作为目前全球最大的医美市场,美国医美行业也曾在2004-2011 年经历了混乱和调整,监管不足、“黑医美”频发。

科技大公司挤进这个行业,想干嘛?

怎么把黑市变成一个上百亿规模的市场?Uber和贡献过共享经济模式。黑车和黑中介,一时间成了受追捧的互联网生意。

一批互联网公司试图解决中国消费者对本土医美机构的信任危机,尝试整合分散又危险的中国医美生意,成为又一个阿里或者美团。

2018年起,科技大公司们一起打破了创业公司的这个美梦。阿里、京东、美团,他们也开始纷纷加速布局医美行业。

在中国市场,《反垄断法》的铁靴还没踩向科技大公司,当医美逐渐成为你生活方式的一部分,这门生意里肯定会出现科技大公司的身影。2016年,天猫医美正式启动,天猫与阿里健康合并进驻医美领域。

但真正的转折点在2018年。这一年,入行门槛更低的轻医美项目在中国流行开,贡献了接近一半的市场规模。阿里和美团的本地生活服务电商平台之争也从暗战走向巷战。

2018年开始加速,成为天猫里增长最快的行业。阿里健康2019年财报中,消费医疗正成为新的增长点。

2018年之前,美团甚至没有将医美视为重要的发力点。不过,之后一年时间里,医美在美团系中的地位迅速变得重要,不仅成立独立事业部,而且被视为本地生活服务的重要一环。

靠机构广告费和抽佣赚钱的新氧,也逐渐转向复购率更高的轻医美项目。在争取更多医美机构入驻时,它很快遇到了美团的招商团队。但直到一场突如其来的疫情,他们都才找到业务的突破口。

对中小型医美机构来说,轻医美依赖社交分享,吸引顾客主要靠广告和口碑。由于没法像莆田系老板一样一个周期就砸3000千万广告费。被百度医疗广告误导,耽误治疗的魏则西去世后,百度竞价排名广告声誉受损,减少了广告位,导致投放价格更贵了。

预算有限的中小型医美机构,要么选择更能吸引人的短视频平台抖音、快手,要么选择更垂直的平台,比如小红书、新氧。

每个月,中国都有上亿人在用美团、阿里、京东等手机App。如果平台服务费和抽佣比例都能接受,中小型医美机构自然不会拒绝这样的入驻机会。

挑平台的主要是高端医美机构。例如,莆田系的大型连锁医美品牌至今主要依赖百度竞价排名。而高端门诊也拥有稳固的高净值顾客群,时髦点讲,一早就累积了客单价够高的私域流量,不大需要在网上打广告。

可当一场疫情把所有人都关在家里,这些高端医美门诊现金流吃紧,他们也开始寻找现业务和新客源。徐莉在北京东五环经营一家高端医美机构。她考虑,也“做一做基于流量的轻医美。”

目前,医疗美容行业分散,服务标准化程度不高。做流量生意起家的科技大公司们,从看上轻医美项目那年起,就决定了他们做生意的方式。

激烈竞争中,追求高转化和高销售额,为了迅速将生意规模化,美团、阿里、京东,肯定会一定程度上将医美产品和医美服务标准化。就像阿里巴巴把服装生意一步步线上化,并最终变成一个万亿规模的生意。

实际上,医美项目不论轻还是重,消费者做决定之前都会查看很多信息、点评,甚至先找医生咨询。但这一套流程不仅耗费更长时间,而且成单率也不能保障。

“像小气泡这种项目,倒是可以在这类平台上试一试。不过成都艺星地推,我仍然建议先去医院里看一看。”做了2年多医美项目的杨念念,还是没有对互联网平台产生足够的信任。

而做流量生意起家的互联网公司则开始考虑做线下生意。

除了拉机构入驻,新氧也曾收购和入股一些医美机构。2016年起,它先后在北京、上海和深圳等地先后推出了4家新氧云诊所门店,大部分都是这类轻资产模式。但由于没有实际控制权,这些诊所一度经营混乱。

2019年,新氧换了个模式,它又与联合丽格(北京)医疗美容投资连锁有限公司合作,开了家共享医疗美容医院。这家医院有点像共享健身房。

你可以线上预约医生和项目,公共空间提供实验室、咨询室、手术室、住院病房,配备护士及麻醉团队。

不管是健身,还是美容整形,都是中国人身体焦虑的窗口。

中国医美行业的市场化程度更深了,营销手段更花哨了,但美容整形背后还是消费主义对欲望的塑造。

这和整个社会的变迁连接在一起,包括社会转型、就业歧视、城乡流动、婚姻家庭和性生活模式变化。

在人类学学者文华看来,短时期内的社会剧变和不确定性,让人们试图抓住每一个可能通向成功和幸福的途径,也包括整形美容手术这种有风险的方式。你很难说服大家去对抗这个“捷径”。

国海证券分析师赵越预计,到2023年,医美市场预计将达3600 亿元,远期规模有望达到2万亿元。

参考:

《美容大王2.0:当轻医美进入大众化时代》,国元证券

《看上去很美:整形美容手术在中国》,文华