成都餐饮创业报告:投资人对食材供应链最感兴趣

「城市合伙人」成都站落幕,一站式助力本地好生意长效增长

2023年 9月 9日

四川拍照打卡地|INS风茂业中心拍照攻略。❤️时尚的成都少不

2023年 9月 10日什么类型的餐饮品牌渗透率最高?餐饮行业上下游创业风口在哪里?4月26日,由成都范儿、成都餐饮同业公会、天虎科技共同主办的“2016四川互联网+餐饮大数据峰会”,在成都科华明宇豪雅饭店举行,超500位餐饮业人士齐聚现场,深度解析成都餐饮行业大数据。

大会现场成立了“成都餐饮研究院”,将持续为餐饮业提供专业数据报告、行业动态、投资孵化等服务。作为“成都餐饮研究院”联合发起机构的代表:成都范儿代表刘春梅,天虎科技代表罗曙驰,成都餐饮同业公会秘书长袁小然,西南财经大学经济信息工程学院副院长王宇,西南交通大学信息科学与技术学院软件工程系主任、四川省云计算与智能技术高校重点实验室主任、教授、博士生导师李天瑞,共同出席了本次成立仪式。

成都范儿、天虎科技在4月份实地探访成都上千家餐饮门店,走访大量投资机构,联合成都餐饮同业公会、西南财经大学经济信息工程学院、西南交通大学信息科学与技术学院、四川省云计算与智能技术高校重点实验室,通过详尽的调查和数据分析,制作出了成都的餐饮大数据报告,在会场进行了重磅首发。

虎哥整理了此次会议干货,如下:

报告1:《成都餐饮创业报告》:投资人怎么看餐饮风口?

这一报告最大亮点是天虎科技调查了40余家在成都进行投资孵化的活跃创投服务机构,如苏河汇、合一天使、德商资本、天使圈、创新谷、中以高投、洪泰成都基金、招商局资本、成都技转投资、文轩资本、德丰浩创投、融创+、红帽闪投、合力投资、蜂巢天使、聚天下、微链、侠客岛、十分资本、光谷创咖、昆仑创投、文杉创投、亚马逊AWS联合孵化器、创业场、NEXT创业空间、优贝空间、36氪氪空间、小样社区等。

这是首次通过在蓉活跃创投机构的调查来看互联网+餐饮上下游创业的方向。成都餐饮同业公会秘书长袁小然发布了本项报告。

·四川餐饮业增速和占比远高于全国平均水平

根据四川省统计局公布显示,2016年第一季度,四川餐饮收入482.4亿元,同比增长13.4%;占四川社会消费品零售总额13.6%。不论是增速还是占比情况,四川省都远高于全国平均水平。

根据成都餐饮同业公会秘书长袁小然的估计,大成都范围内餐饮从业人员超过40万,餐饮服务商家接近7万。

·创投机构最关注食材供应链方向的创业

对创业来说,很关心的是投资机构怎么看待互联网+餐饮。整体来看,调查的投资方对互联网+餐饮上下游的创业,53%感兴趣,38%处于观望中。

投资者最关注食材供应链方向的创业,其次是餐饮相关的物流项目,第三是点餐系统、CRM与ERP项目,与之非常接近的是社交约饭的项目。

从投资人接触的项目商业计划书(BP)看,涉及点餐系统、CRM与ERP的为最多,食材供应链其次,外卖为第三。而社交约饭为第四。

·成都餐饮热度跻身全国前三甲

通过百度指数分析餐饮词条的搜索热度,可以发现,成都在全国城市中,餐饮热度跻身前三甲,仅次于北京和上海。

分析百度指数中的火锅词条搜索热度,四川居于全国第二。而根据成都餐饮同业公会掌握的数据,截止到2015年4季度,成都较有规模的火锅品牌超过300个,(中心城区)门店7000多家,成都火锅年销售额超过120个亿,人均年消费3500多元。

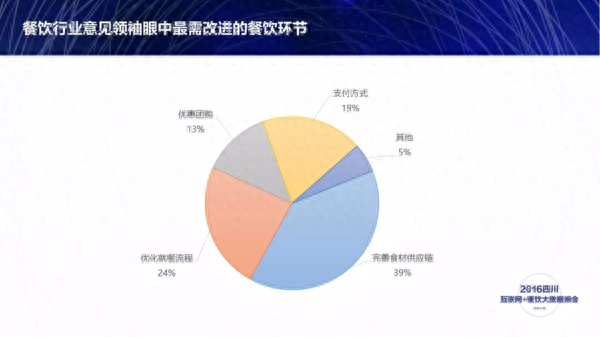

·餐饮行业意见领袖的态度

美食家最青睐的餐饮种类排行是:火锅、烧烤自助类美食及正餐类菜品,在他们眼中,成都火锅、烧烤自助类美食的营销做得最好,得到的口碑评价也最好。

根据餐饮行业意见领袖的调查结论成都地推餐饮,餐饮消费日益突显出“体验型经济”这一服务行业的特质,消费者的感受越来越重要,将决定市场的走向。菜品创新与就餐环境成为影响他们选择就餐地点的主要因素。

随着消费者对饮食健康的关注,食材供应链成为餐饮行业意见领袖眼中最应该改进和完善的环节。此外,很大一部分消费者对于排队、等待时间过长提出了意见,优化就餐流程,减少等待也是消费者眼中需要解决的问题。

小结:

四川依然是餐饮大省,而做餐饮并不仅仅是开馆子。互联网+餐饮的上下游成为餐饮实体之后比较明显的餐饮相关创业方向,围绕餐饮实体和消费体验的各种痛点进行针对性的改善。

餐饮企业如何在现在的大环境中保持竞争力,是大家都关注的课题。餐饮业态变化呈现新的特点。但对成都的消费者来说,吃新鲜菜品和吃就餐环境依然是最值得关注的因素。

食材供应链是投资机构最感兴趣的方向,也是餐饮行业意见领袖认为餐饮业目前值得改进和完善的部分。

报告2:《成都商业综合体餐饮报告》:什么餐饮品牌最能渗透商业综合体?

四川华西都市网络科技有限公司总经理刘诚发布了本次报告,指出本次调查范围涵盖成都市36家商业综合体,涉及样本餐饮商家1426家,餐饮品牌994个,其中连锁品牌186个。采集数据包括商业综合体信息、入驻餐饮商家信息、入驻餐饮品牌信息共计三个层次近30个指标。报告从以下几方面进行了分析:

·行业布局现状

36家商业综合体中,休闲餐饮类和正餐类餐饮门店数量较多,分别占比33%和30%。

·商业综合体招商能力和餐饮品牌渗透能力

咖啡饮品类、甜品类、快餐类的品牌在商业综合体的覆盖量上有明显优势,占据优质连锁品牌的78%。

在所有样本商业综合体中,入驻的餐饮品牌的连锁比例达到41%,休闲餐饮门店最多,共有473家。

相比市中心,大型连锁品牌更青睐在二环及以外的商业综合体开店,它们选择入驻最多的商业综合体是大悦城和九方购物广场。

·商业综合体餐饮分布人气现状

从地域上来看,二环内、三环外、二三环之间的餐饮人气逐渐降低成都地推餐饮,但品牌密度则与之相反,呈上升趋势。也就是说,人气指数与品牌密度恰好反向相关,二三环之间的商业综合体的餐饮品牌密度过高影响了人气。

在样本商业综合体中,餐饮分布趋向低楼层和高楼层,中间楼层的餐饮品牌密度相对较低。四层、一层、负一层的餐饮分布比例最高。其中四层分布正餐品牌为主,负一层主要分布的是小吃快餐、休闲餐饮品牌。

·商业综合体餐饮商家运作效果现状

样本中81%的餐饮品牌支持移动支付,其中连锁品牌的移动支付支持率高于非连锁品牌。

支付宝在移动支付渠道的覆盖率超过九成,微信支付覆盖率过半。在为数不多支持Apple Pay的商家中,有六成以上为连锁品牌。

火锅自助类的团购覆盖率最高,其次为正餐类。火锅自助类的促销力度最大,优惠和地推商家数在所有类别中占比最高。

小结

二~三环的商业综合体餐饮品牌密度最大。

大型连锁品牌倾向在三环外的商业综合体开店。

休闲餐饮类的品牌渗透率最高。

餐饮商家趋向聚集在商业综合体的低楼层和高楼层,中间楼层的品牌密度低。

八成商家支持移动支付,其中支付宝渠道覆盖九成,微信支付覆盖五成。

火锅自助类品牌促销力度最大,团购是线上促销的主要形式。

作者:罗曙驰(运营科技深度报道微信公众号天虎科技)